Baukindergeld 2025: Nachfolger & Alternativen für Familien

Der Traum vom Eigenheim rückt heutzutage für viele Familien in weite Ferne. Doch der Staat fördert weiter! Wir zeigen, wie Sie mit dem Baukindergeld-Nachfolger KfW 300 sparen können.

Familieneinsatz mit Förderkraft: Während Papa das Bild gerade rückt, halten die Kids fest – und im Hintergrund hilft KfW 300 mit dem Eigenheim-Turbo.

Vom Baukindergeld zum Bau-Plan B: Fördermittel, die (noch) helfen

Der Traum vom Eigenheim ist in Zeiten hoher Zinsen und Preise für viele in weite Ferne gerückt. Auch der Wegfall des Baukindergelds trübt die Hoffnungen vieler Familien. Doch der Staat fördert weiterhin Bauvorhaben, etwa durch den Nachfolger des Baukindergelds. Mit zinsgünstigen Krediten in sechsstelliger Höhe lassen sich dadurch oftmals zehntausende Euro beim Eigenheim sparen. Wir zeigen, welche Förderung und welche Alternativen zum Baukindergeld zu Ihrem Bauvorhaben passen.

Gibt es noch Baukindergeld im Jahr 2025?

Nein, das klassische Baukindergeld als direkter Zuschuss gibt es im Jahr 2025 nicht mehr. Seit Ende 2022 können keine Anträge mehr gestellt werden. Die staatliche Förderung wird seitdem in Form von zinsgünstigen Krediten fortgesetzt. Förderfähig sind dabei energieeffiziente Immobilien und Bauvorhaben durch bestimmte Nachfolger-Programme für das Baukindergeld.

Was ist der Baukindergeld Nachfolger?

Der direkte Nachfolger für das Baukindergeld ist KfW 300, das „Wohneigentum für Familien (WEF)“. Mit diesem Programm erhalten Familien beim Bau oder Erstkauf von klimafreundlichen Immobilien einen zinsvergünstigten Kredit. Der Kredit muss dabei vor dem Kauf- oder Bauvertrag beantragt werden. Ein rückwirkender Antrag wie beim ehemaligen Baukindergeld ist nicht mehr möglich.

Wichtige Versicherungen für Neubauten und Wohneigentum

Der Bau des Eigenheims ist ein komplexes Vorhaben mit vielen Risiken. Damit Sie und Ihre Investition von Anfang an geschützt sind, sind die folgenden Versicherungen unerlässlich:

Bauherrenhaftpflicht

Schützt Sie vor Schadenersatzansprüchen, wenn Dritte auf Ihrer Baustelle verunglücken, etwa wenn ein Passant in die ungesicherte Baugrube stürzt.

Bauleistungsversicherung

Deckt unvorhersehbare Schäden an Ihrem Neubau während der Bauphase ab, zum Beispiel durch Unwetter, Vandalismus oder Materialfehler.

Wohngebäudeversicherung

Sichert das Wohngebäude gegen teure Schäden durch etwa Feuer, Leitungswasser, Sturm und Hagel ab und ist somit ein Muss für Wohneigentum.

Was sind die Voraussetzungen für KfW 300 Wohneigentum für Familien?

Der Baukindergeld-Nachfolger richtet sich erneut an Familien und Alleinerziehende. Dabei gibt es Einkommensgrenzen, die eingehalten werden müssen und Effizienzanforderungen an die Immobilie. Gefördert wird in KfW 300 nur der erste Erwerb von Wohneigentum. Darüber hinaus muss die geförderte Immobilie selbst bewohnt werden.

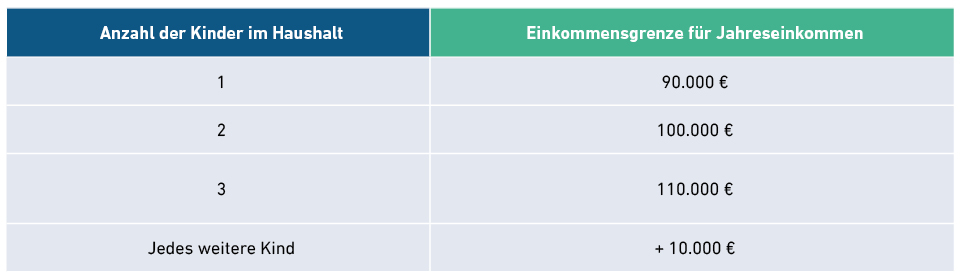

Einkommensgrenzen für KfW 300

Für KfW 300, Wohneigentum für Familien, gelten Einkommensgrenzen für das maximal zu versteuernde jährliche Haushaltseinkommen. Diese Grenze erhöht sich mit jedem weiteren Kind:

Wichtig: Als Kinder zählen alle im Haushalt lebenden leiblichen, Adoptiv- oder Pflegekinder, die das 18. Lebensjahr noch nicht vollendet haben.

Effizienzstandards für KfW 300

Das Programm „Wohneigentum für Familien“ fördert nur Gebäude, die strenge Effizienzstandards erfüllen. Diese Standards gehen über die gesetzlichen Mindestanforderungen hinaus und teilen sich in zwei Förderstufen auf: Effizienzhaus 40 (EH 40) sowie das Qualitätssiegel Nachhaltiges Gebäude Plus (QNG-PLUS).

Förderstufe 1: „Klimafreundliches Wohngebäude“ (EH 40)

Diese Stufe bildet die Basis der Förderung. Sie ist erreicht, wenn drei Kriterien erfüllt sind:

- Effizienzhaus-Stufe 40 (EH 40): Das Gebäude darf nur 40 % der Primärenergie eines Referenzgebäudes nach dem Gebäudeenergiegesetz (GEG) verbrauchen.

- Verbot fossiler Heizungen: Das Gebäude darf nicht mit Öl, Gas oder Biomasse (z. B. Holzpellets) beheizt werden.

- Treibhausemissionen: Über den Lebenszyklus des Gebäudes – vom Bau bis zum Abriss – muss ein Grenzwert eingehalten werden.

Ein Energieberater erstellt hierfür die Ökobilanz für die Treibhausemissionen. Auf dieser Förderstufe reicht die Lebenszyklusanalyse für den Erhalt von KfW 300 aus.

Förderstufe 2: „Klimafreundliches Wohngebäude mit QNG“

Für die zweite Förderstufe müssen Sie zusätzlich zu den drei Kriterien ein offizielles und vollständiges Nachhaltigkeitszertifikat nachweisen: Das Qualitätssiegel Nachhaltiges Gebäude PLUS oder PREMIUM. Hierfür wird das gesamte Gebäude nach dem Bau durch eine Zertifizierungsstelle geprüft und ausgezeichnet. Das Zertifikat berücksichtigt dabei weitere Kriterien, wie etwa Barrierefreiheit, Lärmschutz sowie den Einsatz von schadstoffarmen Materialien.

Wichtig: Für die Planung und Antragstellung muss eine Energieberaterin oder ein Energieberater eingebunden sein. Das gilt für beide Förderstufen.

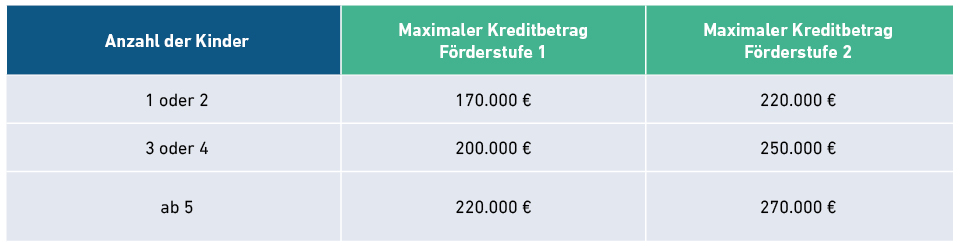

Wie hoch ist die Förderung für KfW 300?

Die maximale Kreditsumme richtet sich nach Kinderzahl und Förderstufe. Die KfW gewährt bei einer Förderung einen stark zinsvergünstigten Kredit:

- Kurze Laufzeit bis 10 Jahre: ab ca. 0,25 % pro Jahr

- Lange Laufzeit bis 35 Jahre mit 10-jähriger Zinsbindung: ab ca. 1,75 % pro Jahr

- Lange Laufzeit bis 35 Jahre mit 20-jähriger Zinsbindung: ab ca. 1,90 % pro Jahr

(Diese Zinssätze sind Beispielwerte mit Stand Juli 2025. Die aktuellen Konditionen finden Sie auf der Website der KfW.)

Zum Vergleich liegen marktübliche Bauzinsen bei 3,3 % bis 3,8 %. Der Vorteil einer KfW 300 Förderung beträgt daher etwa 1,5 bis 3 Prozentpunkte. Das ist für Bauprojekte ein spürbarer Unterschied, der eine beträchtliche fünfstellige Summe während der Laufzeit ausmacht.

Was sind die Alternativen für KfW 300?

Kommt KfW 300 für das Bauprojekt nicht in Frage, gibt es alternative Förderungen durch die KfW. Zu den wichtigsten Alternativen für KfW 300 zählen:

- „Jung kauft Alt“ (KfW 308): Unterstützt gezielt Familien mit Kindern beim Erwerb und der Modernisierung von sanierungsbedürftigen Bestandsgebäuden.

- Klimafreundlicher Neubau (KfW 297, 298): Fördert klimafreundliche Bauten von Privatpersonen, Unternehmen und Investoren, unabhängig von Familienstand oder Einkommen.

- Wohneigentum (KfW 124): Fördert den allgemeinen Bau oder Kauf von selbstgenutztem Wohneigentum ohne spezielle Effizienzanforderungen.

- BEG-Sanierungskredit (KfW 261): Fördert die umfassende Sanierung einer Bestandsimmobilie zu einem Effizienzhaus.

- Heizungsförderung (KfW 458): Fördert den Tausch einer alten fossilen Heizung gegen ein klimafreundliches Modell wie eine Wärmepumpe.

Neben KfW-Förderungen bieten auch Bundesländer wie Hamburg oder Bayern beim Neubau Förderprogramme an. Diese lassen sich mit KfW-Programmen kombinieren und bestehen oftmals ebenfalls aus einem zinsverbilligten Darlehen oder direkten Zuschüssen.

Gerichtsentscheidungen zum Thema Baukindergeld

Bank haftet für verspätete KfW-Anträge mit sechsstelligem Schadensersatz

In einem vielbeachteten Urteil verurteilte das OLG Frankfurt a. M. (Az. 3 U 15/23) eine Bank zu einem sechsstelligen Schadensersatz, weil sie KfW-55-Anträge nicht fristgerecht einreichte. Der Antrag musste vor dem Programmstopp am 24. 01. 2022 vorliegen. Versäumt die Bank solche Fristen, haftet sie für entgangene Zuschüsse, Mehrkosten durch höhere Baustandards und zusätzliche Zinsen.

Selbstnutzungspflicht wird großzügig ausgelegt

Der Bundesfinanzhof (Az. II R 24/20) hat den Begriff der Selbstnutzung erweitert. Schon eine zeitweilige Nutzung von Zweit- oder Ferienwohnungen gilt als Eigennutzung, solange die Immobilie jederzeit zur Verfügung steht. Eine Hauptwohnung oder ein Lebensmittelpunkt ist nicht erforderlich. Dies betrifft sowohl steuerliche Förderungen als auch KfW-Programme.

Behörden können für verspätete Baugenehmigungen haften

Das Landgericht Frankfurt (Oder) (Az. 19 O 155/21) entschied, dass überlange Genehmigungsverfahren eine Amtspflichtverletzung darstellen können. Werden dadurch Baukindergeld-Fristen verpasst, ist Schadensersatz fällig. Bei zwei Kindern entgehen Familien 2 400 Euro pro Jahr, also 24 000 Euro in zehn Jahren. Das sind Beträge, die die Behörde in einem solchen Fall erstatten muss.

Fazit: Bauförderung wird weiterhin großgeschrieben

Auch wenn das klassische Baukindergeld Geschichte ist, wird für Familien der Weg zum Eigenheim weiterhin staatlich gefördert. Mit dem Programm KfW 300 erhalten Familien und Alleinerziehende zinsgünstige Kredite für ihr klimafreundliches Neubauvorhaben. Der Zinsvorteil ist dabei meist größer als die Mehrkosten für die gestiegenen Anforderungen. Neben KfW 300 gibt es noch eine Vielzahl an möglichen Förderungen durch die Kreditanstalt für Wiederaufbau oder die Bundesländer. Programme wie „Jung kauft Alt“ helfen zum Beispiel, Bestandsgebäude zu kaufen und im Anschluss zu modernisieren. Eine sorgfältige Planung und professionelle Beratung im Bereich der Bauförderungen helfen dabei, den Traum vom Eigenheim zur Wirklichkeit werden zu lassen.

Häufige Fragen zum Thema Baukindergeld

Wie und wo beantrage ich die neuen Förderkredite wie KfW 300?

Im Gegensatz zum alten Baukindergeld, das direkt bei der KfW beantragt wurde, läuft der Weg zu den neuen Förderkrediten immer über einen Finanzierungspartner. Das bedeutet, Sie stellen den Antrag nicht selbst. Stattdessen reicht Ihre Hausbank oder ein anderer Finanzvermittler den Antrag im Rahmen Ihrer gesamten Baufinanzierung für Sie bei der KfW ein.

Wichtig: Erst die Zusage für die Förderung einholen, dann den Kauf- oder Bauvertrag unterschreiben.

Zählt ein noch ungeborenes Kind zur Kinderzahl bei KfW 300?

Nein. Für KfW 300 gelten wie beim alten Baukindergeld nur Kinder, die am Tag der Antragstellung bereits geboren und im gemeinsamen Haushalt gemeldet sind. Kommt das Kind erst später zur Welt, erhöht sich weder die Einkommensgrenze noch der Kredithöchstbetrag rückwirkend. Adoptionen zählen, sobald die Adoption rechtskräftig ist.

Was passiert mit dem neuen KfW-Kredit (z. B. KfW 300) bei Verkauf oder Scheidung?

Ein Förderkredit ist ein regulärer Kreditvertrag, der zurückgezahlt werden muss. Bei einem Verkauf der Immobilie wird der gesamte Restkredit in der Regel sofort fällig. Dieser Restkredit muss dann direkt aus dem Verkaufserlös getilgt werden. Dabei kann die Bank eine Vorfälligkeitsentschädigung für die entgangenen Zinsen verlangen. Bei einer Scheidung müssen die Partner, die den Kreditvertrag unterschrieben haben, unter sich klären, wie der Kredit weiter bedient wird. In den meisten Fällen übernimmt ein Partner das Haus samt Schulden oder verkauft es. Die Kreditverpflichtung gegenüber der Bank bleibt von der Trennung unberührt.

Das könnte Sie auch interessieren